ปฏิเสธไม่ได้ว่าพายุโควิด-19 ลูกนี้ที่กำลังเล่นงานคนไทยให้ได้รับผลกระทบกันไปถ้วนหน้าเกือบทุกกลุ่มอุตสาหกรรม ทุกธุรกิจ ทุกอาชีพ ทุกชนชั้น แต่เมื่อผ่านไปแล้ว แน่นอนว่าก็ยังคงทิ้งร่องรอยความเสียหาย ซากปรักหักพังไว้มากมาย หลายฝ่ายลงความเห็นเป็นเสียงเดียวกันว่า วิกฤตโควิด-19 ได้สร้างความเสียหายในวงกว้างมากที่สุดในรอบกว่า 1 ศตวรรษ

สำหรับอุตสาหกรรมธุรกิจสื่อโฆษณา ซึ่งถือว่าได้รับผลกระทบอย่างหนัก ภวัต เรืองเดชวรชัย ผู้อำนวยการธุรกิจ-สายงานการวางแผน และกลยุทธ์สื่อโฆษณา บริษัท มีเดีย อินเทลลิเจนซ์ จํากัด หรือ MI และรองกรรมการผู้จัดการใหญ่ บริษัท มีเดีย อินไซต์ จำกัด ระบุว่า ได้มีการเฝ้าติดตามและประเมินสถานการณ์ พร้อมคาดการณ์ไว้ว่า แม้จะมีรายงานตัวเลขเชิงบวกออกมาบ้าง เช่น คนดูทีวีมากขึ้นกว่า 15% คนเสพสื่อและคอนเทนต์ออนไลน์สูงขึ้นกว่า 40% ในช่วง 1-2 เดือนที่ผ่านมา

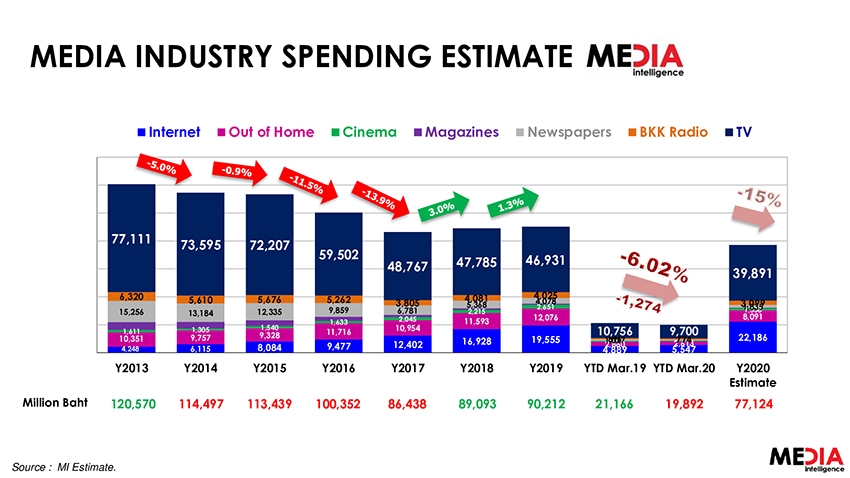

แต่นั่นไม่ได้หมายความว่าเม็ดเงินโฆษณาได้ไหลเข้าสู่ธุรกิจสื่อ โดยเฉพาะสื่อโทรทัศน์และสื่อออนไลน์มากขึ้นแต่อย่างใด ซ้ำร้ายผลกระทบจากวิกฤตโควิด-19 และมาตรการเว้นระยะทางสังคม หรือ Social Distancing ส่งผลกระทบโดยตรงทันทีต่อสื่อนอกบ้าน (Outdoor, Transit, In Mall, Cinema) และสื่อสิ่งพิมพ์ ฉุดเม็ดเงินสื่อโฆษณารวม ไตรมาสแรกปีนี้ติดลบกว่า 6%

ทาง MI ยังได้คาดการณ์โดยอัปเดตจากสถานการณ์โควิด-19 ในปัจจุบัน (อัปเดตวันที่ 27 เมษายน) ว่า เม็ดเงินสื่อโฆษณารวมจะตกลงต่อเนื่องในไตรมาส 2 ฉุดเม็ดเงินสื่อโฆษณารวมตลอดทั้งปี 2020 ติดลบกว่า 15-20% เนื่องจากโดยปกติแล้วช่วงไตรมาส 2 ของปีก็ถือว่าเป็นช่วง High Season ของ Advertisers ในการอัดฉีดเม็ดเงินโฆษณาเพื่อกระตุ้นยอดขายและบริการ

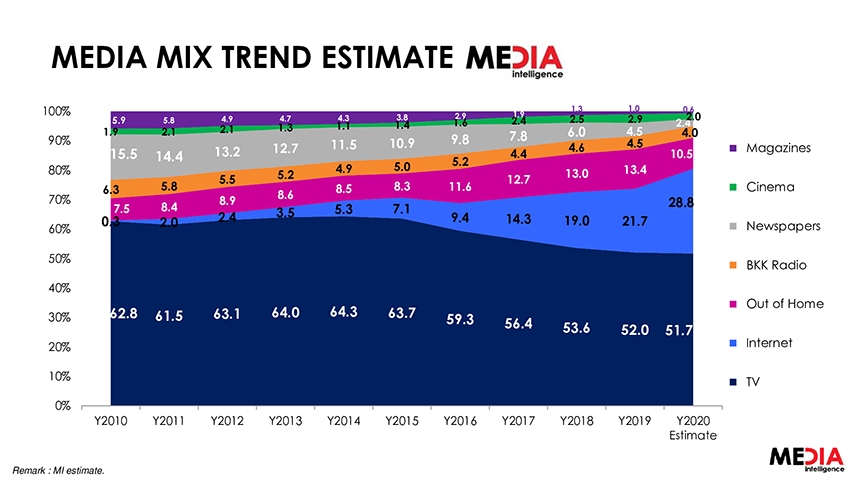

การเรียนรู้ที่ได้รับจากความเคลื่อนไหวของธุรกิจสื่อโฆษณาและพฤติกรรมการเสพสื่อของคนไทยตลอด 1 ปีที่ผ่านมาจนถึงช่วงวิกฤตโควิด-19 ในขณะนี้ได้เกิดเหตุการณ์ที่ถือว่าเป็น Twist & Accelerator ครั้งใหญ่ของภูมิทัศน์สื่อของไทย ซึ่งส่งผลโดยตรงต่อประสิทธิภาพสื่อและส่วนผสมของสื่อ (Media Mix) ที่นักการตลาดและสื่อสารการตลาดต้องเฝ้าดูอย่างใกล้ชิด ประเมิน และปรับแผนตามสิ่งที่เปลี่ยนแปลงไปให้ทันกับผู้บริโภคของตนเอง

สื่อโทรทัศน์ (Broadcast TV)

จุดแข็งและโอกาส (Strength & Opportunity)

- จากมาตรการ Social Distancing และ อยู่บ้าน หยุดเชื้อ เพื่อชาติ ทำให้คนหันกลับมาดู Broadcast TV มากขึ้น โดยเฉพาะประเภทรายการข่าว เล่าข่าว ที่มีคนดูมากขึ้นอย่างมีนัยสำคัญ ซึ่งเพิ่มขึ้นกว่า 20% เพราะคนให้ความสนใจและติดตามสถานการณ์โควิด-19 จากแหล่งที่น่าเชื่อถือ

- อย่างไรก็ตาม MI คาดการณ์ว่าหลังวิกฤตโควิด-19 ผ่านพ้น หนึ่งใน The Next Normal ของคนไทยคืออยู่บ้านมากขึ้น มีกิจกรรมที่บ้านมากขึ้น (อย่างน้อยก็มากกว่าช่วงก่อนเกิดวิกฤตโควิด-19) ซึ่งเป็นโอกาสที่คนดูทีวีก็ยังมีโอกาสสูงกว่าค่าเฉลี่ยเดิมในช่วง 1 ปีที่ผ่านมาก่อนเกิดวิกฤต ทั้งนี้ปัจจัยสำคัญอีกอย่างคือ ต้องขึ้นอยู่กับการปรับตัวและการพัฒนาคอนเทนต์และกลยุทธ์ของช่องทีวีในการดึงผู้ชมกลับมาจากสื่อออนไลน์

- Smart TV มีราคาถูกลงอย่างมาก ขนาดจอใหญ่กว่า ใช้งานสะดวกกว่า รับชมพร้อมกันหลายๆ คน และไม่มีค่าใช้จ่ายเพิ่มเติมเหมือนสื่อออนไลน์หรือสมาร์ทโฟน

จุดอ่อนและอุปสรรค (Weakness & Threat)

- คอนเทนต์ที่ไม่น่าสนใจ (Monotonous TV Content)

- รายการรีรัน: รีรันถี่เกินไป, นำกลับมารีรันเร็วเกินไป

- โฮมช้อปปิ้ง: นำเสนอถี่เกินไป, ระยะเวลานานเกินไป (ระยะเวลานำเสนอบางสินค้านานกว่า 10-20 นาที), แทรกในช่วงโฆษณาของรายการปกติ, แทรกอยู่ในเนื้อรายการแบบไม่เนียน

- คอนเทนต์ที่จำเจ/ไม่แตกต่าง: รายการแข่งขันต่างๆ (ประกวดร้องเพลง, ทำอาหาร) เป็นต้น

- แม้มีคอนเทนต์ที่น่าสนใจ แต่สามารถรับชมได้โดยง่ายจากช่องทางอื่นๆ ภายหลัง โดยเฉพาะคอนเทนต์ที่ไม่ต้องการความสดใหม่ พฤติกรรมของคนเมืองในปัจจุบันสะท้อนความแตกต่างของช่วงเวลาการรับชมทีวีของแต่ละคน ซึ่งยากต่อการจัดวางผังคอนเทนต์รายการเพื่อตอบโจทย์ผู้ชมทุกกลุ่มได้พร้อมๆ กัน

- เม็ดเงินโฆษณาของสื่อทีวีที่หดตัวลงเหลือประมาณ 40,000-50,000 ล้านต่อปี (ประเมินโดย MI) เปรียบเทียบกับจำนวนช่องทีวีดิจิทัล 15 ช่องในปัจจุบันยังถือว่ามีจำนวนช่องมากเกินไป เป็นผลทำให้ผู้ประกอบการทีวีดิจิทัลเกือบทุกรายประสบภาวะขาดทุนสะสมต่อเนื่องกว่า 6 ปี และไม่สามารถมีเงินทุนเพียงพอในการผลิตและซื้อคอนเทนต์ที่น่าสนใจ เพื่อดึงดูดผู้ชมให้กลับมารับชม Broadcast TV เหมือนยุคทีวีอะนาล็อกในอดีต ซึ่ง MI มองว่าหากประเมินจากเม็ดเงินโฆษณาและภูมิทัศน์สื่อของไทยที่เปลี่ยนแปลงอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา จำนวนช่องทีวีดิจิทัลควรมีเพียง 5-6 ช่อง น่าจะเป็นตัวเลขที่เหมาะสมที่สุด แต่คงต้องอาศัยกฎหมายพิเศษเพื่อเปิดโอกาสให้ผู้ประกอบการทีวีดิจิทัลคืนใบอนุญาต ซึ่งทาง MI คาดว่าหากเป็นเช่นนั้นได้จริง น่าจะมีอย่างน้อยอีก 4-5 ช่องที่จะขอคืนใบอนุญาต

สื่อนอกบ้าน Out of Home (OOH)

จุดแข็งและโอกาส (Strength & Opportunity)

- แม้จะเป็นสื่อที่ได้รับผลกระทบอย่างหนักและโดยตรงจากมาตรการ Social Distancing และ อยู่บ้าน หยุดเชื้อ เพื่อชาติ แต่ลักษณะเฉพาะตัวของสื่อประเภทนี้ ซึ่งมีกลุ่มเป้าหมายที่ชัดเจนและทิศทางที่เพิ่มขึ้นของวิถีคนเมือง MI ประเมินว่าสื่อ OOH จะฟื้นกลับมามีบทบาทในการทำหน้าที่สร้างการรับรู้และมีอิทธิพลต่อกลุ่มเป้าหมายได้เช่นเคย หากสถานการณ์โควิด-19 ดีขึ้นตามลำดับ และมาตรการต่างๆ ที่จะทยอยผ่อนปรนไปในที่สุด

- หลังวิกฤตโควิด-19 เริ่มคลี่คลาย โจทย์ใหญ่ของผู้ประกอบการสื่อ OOH คือ จะทำอย่างไรให้เสน่ห์ของสื่อนี้มีมากขึ้น เสน่ห์ในที่นี้รวมถึงการทำหน้าที่สร้างการรับรู้ได้ดีและมีอิทธิพลโดยตรงกับกลุ่มเป้าหมายชัดเจนมากยิ่งขึ้นในค่าใช้จ่ายที่เหมาะสม และที่สำคัญอีกอย่างที่ผู้ประกอบการสื่อ OOH ได้เริ่มทำไปบ้างแล้วคือ การเพิ่มประสิทธิภาพของสื่อ OOH โดยการใช้เทคโนโลยีและฐานข้อมูลต่างๆ เพื่อ Lead ชักจูงกลุ่มเป้าหมายให้เกิดโอกาสการซื้อมากที่สุด หรือที่เราพอได้ยินกันบ้างคือ O2O (Offline to Online), O2T (Offline to Transaction)

จุดอ่อนและอุปสรรค (Weakness & Threat)

- MI ประเมินว่าแม้เม็ดเงินโฆษณาของสื่อ OOH เป็นเพียงสื่อเดียว (ยกเว้นสื่อออนไลน์) ที่ในช่วง 4-5 ปีที่ผ่านมา มีการเติบโตอย่างต่อเนื่อง แต่จากวิกฤตโควิด-19 ในครั้งนี้ สื่อ OOH คงติดลบไม่ต่ำกว่า 30% ในปีนี้

- สำหรับสื่อโรงภาพยนตร์ ซึ่งถือได้ว่าเป็นสื่อ OOH ประเภทหนึ่ง ทาง MI คาดการณ์ว่าปีนี้จะติดลบหนักกว่า 40% จากผลของการปิดโรงภาพยนตร์ตามมาตรการ Social Distancing และถึงแม้หากมีการผ่อนปรนมาตรการในเร็ววันนี้ การขายตั๋วที่นั่งที่ยังคงต้องคำนึงถึงการเว้นระยะห่าง รวมถึงความน่าสนใจของภาพยนตร์ที่เข้าฉายและตารางภาพยนต์ฟอร์มยักษ์ต่างๆ มีผลอย่างมากต่อปริมาณผู้ใช้บริการในปีนี้ที่คาดว่าจะหดตัวลงไม่ต่ำกว่า 30%

สื่อออนไลน์ (Online)

จุดแข็งและโอกาส (Strength & Opportunity)

- ปัจจุบันถือเป็นที่ยอมรับกันดีว่าสื่อออนไลน์เป็นสื่อหลักของกลุ่ม Gen Z, Gen Y และจากสถานการณ์โควิด-19 ทำให้สื่อออนไลน์กลายเป็นสื่อหลักของกลุ่ม Gen X ไปแล้วเช่นเดียวกัน ในขณะที่ Baby Boomer ก็มีการใช้งานสื่อออนไลน์ที่มากและหลากหลายขึ้นอย่างมีนัยสำคัญ ตัวเลขผู้ใช้งานอินเทอร์เน็ตในไทยต้นปีนี้อยู่ที่ 50 ล้านคน หรือประมาณ 70% ของประชากรไทย และจากสถานการณ์โควิด-19 ทาง MI ประเมินว่าตัวเลขผู้ใช้งานจะเติบโตสูงถึง 55 ล้านคน หรือ 80% Internet Penetration ในไทย ซึ่งเติบโตจากกลุ่ม Gen X และ Baby Boomer นั่นเอง

- สื่อออนไลน์ (Online Platform) ในไทยพัฒนาเทคโนโลยี รูปแบบ บทบาท และหน้าที่เป็น Full Marketing Funnel ได้สมบูรณ์มากขึ้น ผู้ใช้งานก็เริ่มคุ้นเคยและมีประสบการณ์ตลอด Funnel ได้อย่างสะดวกและง่ายดายมากขึ้น อีกทั้ง Infrastructure ของ Digital Platforms รวมถึง Operators ก็มีความพร้อมในเครื่องมือ (Tools) ต่างๆ

จุดอ่อนและอุปสรรค (Weakness & Threat)

- สภาวะเศรษฐกิจที่ตกต่ำและซ้ำเติมด้วยวิกฤตโควิด-19 ทำให้เม็ดเงินโฆษณาในสื่อออนไลน์ในปี 2020 น่าจะเติบโตลดลงกว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้คือจะเติบโต 20% เหลือการเติบโตประมาณ 12%

- แพลตฟอร์มออนไลน์ที่เคยทรงพลังและถือว่าเป็น Mainstream มีบทบาทสำหรับผู้ใช้งานโดยรวมน้อยลง Search Engines, Facebook, YouTube และ LINE แม้จำนวนผู้ใช้งานอินเทอร์เน็ตสูงขึ้นแตะ 80% ของประชากรไทยแต่การเกิดแพลตฟอร์มที่มีความหลากหลายมากขึ้น ประเภทผู้ใช้งานและพฤติกรรมการใช้งานก็มีความหลากหลายมากขึ้นเช่นกัน การดูจำนวน Registered Account, ID, Users ที่แต่ละแพลตฟอร์มอ้างอิงเพียงอย่างเดียวอาจไม่เพียงพอในการนำมาวางแผนการใช้แพลตฟอร์มออนไลน์ต่างๆ ในการทำการตลาด/สื่อสารการตลาด

- แพลตฟอร์มออนไลน์หลักที่คนไทยคุ้นเคยและใช้งานมีประมาณ 8-10 แพลตฟอร์ม

- แต่ถ้ามองลึกๆ ในมุมวัตถุประสงค์ของการใช้งาน พฤติกรรม และวัฒนธรรมย่อย (Sub-culture) ของผู้ใช้งานแพลตฟอร์ออนไลน์ต่างๆ จะสามารถแบ่งแพลตฟอร์มย่อย (Sub-platform) ออกมาได้มากกว่า 20 แพลตฟอร์มย่อย ซึ่งการสื่อสารการตลาดของแต่ละแพลตฟอร์มย่อยจำเป็นต้องใช้วิธีเทคนิค ภาษา คอนเทนต์ ฯลฯ ที่แตกต่างกันเพื่อให้สอดคล้องกับการใช้ชีวิตของผู้บริโภคในยุคดิจิทัล และนำมาซึ่งประสิทธิภาพสูงสุดในการสื่อสารกับกลุ่มเป้าหมายนั้นๆ

“โดยสรุปภาพรวมอุตสาหกรรมสื่อโฆษณาปีนี้ยังคงน่าจะไม่สดใสอย่างต่อเนื่องจากปีก่อน ภูมิทัศน์ของสื่อโฆษณาในปีนี้ที่อาจจะแตกต่างเป็นพิเศษ Broadcast TV และ Online มีบทบาทสำคัญต่อเม็ดเงินโฆษณาในปีนี้มากขึ้น ในขณะที่สื่อ OOH ถูกลดบทบาทลงจากสถานการณ์โควิด-19”

ภวัตประเมินอีกว่า น่าจะพอฟันธงได้ว่าปีนี้จะเป็นปีที่หนักที่สุดของผู้ประกอบการและผู้เกี่ยวข้องกับอุตสาหกรรมสื่อโฆษณาในวงกว้าง แต่เรายังคงหวังว่าน่าจะพอเห็นสัญญาณฟื้นตัวอย่างมีนัยสำคัญในไตรมาสที่ 3 ของปีนี้และต่อเนื่องจนถึงปีหน้า

โดยประเมินจากสถานการณ์โควิด-19 ล่าสุดและโรดแมปการผ่อนปรนมาตรการล็อกดาวน์ต่างๆ 4 ระดับที่จะเริ่มมีออกมาตั้งแต่เดือนพฤษภาคมนี้เป็นต้นไป ผู้ประกอบการและผู้มีส่วนเกี่ยวข้องคงต้องรีบใช้ประโยชน์จากช่วงเวลาที่แสนยากลำบากนี้ให้เกิดประโยชน์สูงสุด เรียนรู้ปัญหาที่เกิดขึ้นจากวิกฤตโควิด-19 รีบปรับตัวโดยด่วน และหาโอกาสใหม่ๆ เพื่อความยั่งยืนของธุรกิจที่กำลังดำเนินอยู่ คิดนอกกรอบหรือคิดท่าที่ไม่มาตรฐานบ้างหากยังพอมีกำลังไหวอยู่

ขอขอบคุณแหล่งข้อมูล : thestandard.co