วิกฤต COVID-19 รุนแรง และสร้างความเสียหายให้กับอุตสาหกรรมต่างๆ เป็นวงกว้าง และทั่วโลก ไม่เว้นแม้แต่ “ธุรกิจสื่อโฆษณา” ที่การแพร่ระบาดของไวรัส ทำให้ได้รับผลกระทบอย่างหนัก โดยคาดการณ์ว่าเม็ดเงินสื่อโฆษณาในประเทศไทยปี 2563 อยู่ที่กว่า 77,000 ล้านบาท ถือว่าต่ำสุดในรอบกว่า 10 ปีที่ผ่านมา

ที่สำคัญ “COVID-19” ถือเป็นตัวเร่ง หรือ accelerate ให้ “Media Landscape” ในไทยเปลี่ยนแปลงครั้งใหญ่เร็วขึ้น และเมื่อบวกกับปัจจัยอื่นๆ แวดล้อม เช่น การชะลอตัวของภาวะเศรษฐกิจต่อเนื่อง กำลังซื้อ หนี้ครัวเรือน ไปจนถึงพฤติกรรมผู้บริโภค และการเกิดขึ้นของดิจิทัลแพลตฟอร์มใหม่ๆ ทำให้นับจากนี้จะไม่เห็นมูลค่าสื่อโฆษณาระดับแสนล้านอีกต่อไปแล้ว!

“Media Intelligence” (MI) ได้ถอดบทเรียน “ธุรกิจสื่อโฆษณา” จากความเคลื่อนไหวของธุรกิจสื่อโฆษณา และพฤติกรรมการเสพสื่อของคนไทยตลอด 1 ปีที่ผ่านจนถึงช่วงวิกฤต COVID-19 ในขณะนี้ได้เกิดเหตุการณ์ที่ถือว่าเป็น Twist & Accelerator ครั้งใหญ่ของภูมิทัศน์สื่อของไทย (Thailand Media Landscape) ให้เข้าสู่ยุค The Next Normal ที่อยู่ภายใต้บริบทการใช้ชีวิตในรูปแบบใหม่ของผู้คนในสังคม

ส่งผลโดยตรงต่อประสิทธิภาพสื่อ และส่วนผสมของสื่อ (Media Mix) ที่นักการตลาดและสื่อสารการตลาดต้องเฝ้าดูอย่างใกล้ชิด ประเมินและปรับแผนตามสิ่งที่เปลี่ยนแปลงไปให้ทันกับผู้บริโภคของตนเอง

และนี่คือ 8 บทสรุปสำคัญทิศทางอุตสาหกรรมสื่อโฆษณาในวันนี้ และเทรนด์ที่จะปรากฏให้เห็นมากขึ้น

1. COVID-19 ทำเม็ดเงินธุรกิจสื่อโฆษณาร่วงไปอยู่ที่ 77,000 ล้านบาท

-

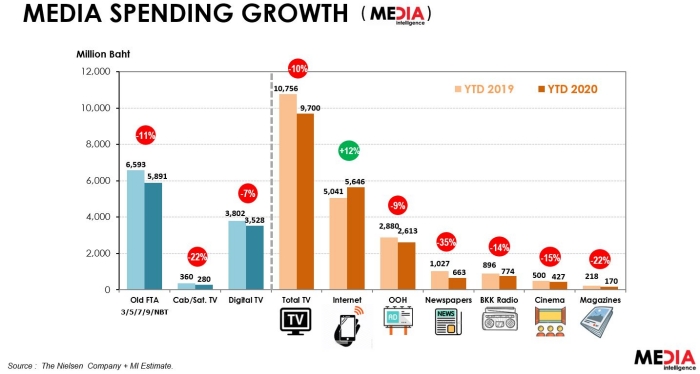

ธุรกิจสื่อโฆษณาในไตรมาสแรกของปี 2563 ติดลบ -6.02% เป็นผลมาจาก Social Distancing และ Lockdown

-

ส่วนไตรมาส 2 คาดการณ์ว่าจะตกลงหนักกว่านี้ ซึ่งถือเป็นช่วงเวลาสำคัญของอุตสาหกรรมโฆษณาและสื่อ เพราะเป็นช่วง High Season ที่ Advertisers จะอัดฉีดเม็ดเงินเข้ามา เพื่อกระตุ้นยอดขายสินค้าและบริการต่างๆ

-

ผลจากการตกลงของสื่อโฆษณาในไตรมาส 2 ต่อเนื่อง ทำให้ภาพรวมทั้งปีของธุรกิจสื่อโฆษณาในไทย เพราะคาดว่าจะติดลบ -15 – 20% หรือคิดเป็นมูลค่ากว่า 77,000 ล้านบาท ซึ่งเป็นการคาดการณ์บน Scenario ของสถานการณ์ที่ไม่มี after shock หลังจากวิกฤต COVID-19 ทุเลาลง หรือสิ้นสุดลง

-

2. COVID-19 ทำให้คนดูทีวีเพิ่มขึ้น – ท็อป 5 รายการข่าว “ช่อง 7, 3, One31, Amarin, Thairath TV” – 15 ช่องทีวีดิจิทัลยังมากเกินไป

ผลจากมาตรการ “Social Distancing” และ “อยู่บ้านหยุดเชื้อเพื่อชาติ” กลายเป็น “โอกาส” ของสื่อทีวีกลับมาได้รับความนิยมอีกครั้ง นั่นคือ

-

คนกลับมาดู Broadcast TV มากขึ้น 15% โดยเฉพาะรายการข่าว มีคนดูมากขึ้นอย่างมีนัยสำคัญ (Average News Program Rating +20%) เพราะคนให้ความสนใจและติดตามสถานการณ์ COVID-19 จากแหล่งที่น่าเชื่อถือ “Social News (Fake) to Trusted News”

ส่วนช่องทีวีที่คนไทยนิยมดูรายการข่าว คือ ช่อง 7, ช่อง 3, ONE 31, Amarin TV, Thairath TV

-

คาดการณ์ว่าหลังวิกฤต COVID-19 ผ่านพ้น หนึ่งใน “The Next Normal” ของคนไทยคือ อยู่บ้านมากขึ้น มีกิจกรรมที่บ้านมากขึ้น (อย่างน้อยก็มากกว่าช่วงก่อนเกิดวิกฤต COVID-19) จึงเป็นโอกาสที่ คนดู Broadcast TV ก็ยังมีโอกาสสูงว่าค่าเฉลี่ยเดิมในช่วง 1 ปีที่ผ่านก่อนเกิดวิกฤต

แต่ทั้งนี้ปัจจัยสำคัญอีกอย่างคือ ต้องขึ้นอยู่กับการปรับตัวและการพัฒนาคอนเทนต์และกลยุทธ์ของ Broadcast TV ในการดึงผู้ชมกลับมาจากสื่อออนไลน์

-

Smart TV มีราคาถูกลงอย่างมาก ขนาดจอใหญ่กว่า ใช้งานสะดวกกว่า รับชมพร้อมกันหลายๆคน “From Private Screen to Shared Screen” และไม่มีค่าใช้จ่ายเพิ่มเติมเหมือนสื่อออนไลน์หรือสมาร์ทโฟน (Internet Expense, Subscription Fee)

อย่างไรก็ตาม “สื่อทีวี” ยังคงมีอุปสรรค หรือจุดอ่อน คือ

-

คอนเทนต์ที่ไม่น่าสนใจ (Monotonous TV Content) ไม่ว่าจะเป็น “รายการรีรัน” ทั้งรีรันถี่เกินไป, นำกลับมารีรันเร็วเกินไป / “โฮมช้อปปิ้ง” ที่นำเสนอถี่เกินไป และกินระยะเวลานานเกินไป (ระยะเวลานำเสนอบางสินค้านานกว่า 10 – 20 นาที) / รายการโฮมช้อปปิ้งเหล่านี้ ยังแทรกในช่วงโฆษณาของรายการปกติ และแทรกอยู่ในเนื้อรายการแบบไม่เนียนประกอบกับ “คอนเทนต์ที่จำเจ แทบไม่แตกต่าง” เช่น รายการแข่งขันต่างๆ (ประกวดร้องเพลง, ทำอาหาร) เป็นต้น

-

แม้มีคอนเทนต์ที่น่าสนใจ แต่สามารถรับชมได้โดยง่ายจากช่องทาง อื่นๆภายหลัง โดยเฉพาะคอนเทนต์ที่ไม่ต้องการความสดใหม่

พฤติกรรมของคนเมืองในปัจจุบันสะท้อนความแตกต่างของช่วงเวลาการรับชม Broadcast TV ของแต่ละคน (Personal Prime Times) ซึ่งยากต่อการจัดวางผังคอนเทนต์รายการเพื่อตอบโจทย์ผู้ชมทุกกลุ่มได้พร้อมๆกัน

-

เม็ดเงินโฆษณาของสื่อ Broadcast TV ที่หดตัวลงเหลือประมาณ 40,000 – 50,000 ล้านต่อปี (ประเมินโดย MI) เปรียบเทียบกับจำนวนช่องทีวีดิจิทัลในปัจจุบันมี 15 ช่อง ยังถือว่ามีจำนวนช่องมากเกินไป

เป็นผลทำให้ผู้ประกอบการทีวีดิจิทัลเกือบทุกรายประสบภาวะขาดทุนสะสมต่อเนื่องกว่า 6 ปี และไม่สามารถมีเงินทุนเพียงพอในการผลิตและซื้อคอนเทนต์ที่น่าสนใจ เพื่อดึงดูดผู้ชมให้กลับมารับชม Broadcast TV เหมือนยุคทีวีอนาล็อกในอดีต

MI มองว่าหากประเมินจากเม็ดโฆษณาและภูมิทัศน์สื่อของไทยที่เปลี่ยนแปลงอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา จำนวนช่องทีวีดิจิตัลควรมีเพียง 5 – 6 ช่อง น่าจะเป็นตัวเลขที่เหมาะสมสุด

แต่คงต้องอาศัยกฏหมายพิเศษเพื่อเปิดโอกาสให้ผู้ประกอบการทีวีดิจิตัลคืนใบอนุญาต ซึ่งทาง MI คาดว่า หากเป็นเช่นนั้นได้จริง น่าจะมีอย่างน้อยอีก 4 – 5 ช่องที่จะขอคืนใบอนุญาต

3. “สื่อนอกบ้าน” กระทบมากสุด แต่หลังจาก COVID-19 สิ้นสุดลง จะฟื้นตัวเร็ว

ที่ผ่านมาก่อนเกิดสถานการณ์ COVID-19 1 ใน 3 สื่อพระเอก คือ “สื่อนอกบ้าน” ซึ่งรวมถึงสื่อในโรงภาพยนตร์ด้วยนั้น (อีกสองสื่อ คือ สื่อทีวี และสื่อออนไลน์)

ปัจจัยสำคัญที่ทำให้ OOH เติบโต และมักจะอยู่ใน Media Plan สำหรับนักการตลาด หรือ Advertiser เสมอ นั่น เพราะการขยายตัวของความเป็นเมือง (Urbanization) ประกอบกับการเพิ่มขึ้นของระบบขนส่งมวลชนสาธารณะ โดยเฉพาะระบบราง และสื่อนอกบ้านตั้งอยู่ในจุดปะทะสายตา ทำให้ Traffic ที่ผ่านมาไปผ่านมาเห็น และถ้าโฆษณาไหน มี Creative Idea จะนำไปสู่การจดจำทันที

แต่ทว่าเมื่อเกิด COVID-19 มาตรการ Social Distancing และหยุดอยู่บ้าน ส่งผลกระทบต่อ “สื่อนอกบ้าน” อย่างหนัก คือ

แต่ทั้งนี้ สื่อ OOH มีจุดอ่อน และอุปสรรคเช่นกัน คือ

-

MI ประเมินว่าเม็ดเงินโฆษณาสื่อประเภทนี้ของปี 2563 จะติดลบ -30% หรือหล่นไปอยู่ที่กว่า 8,000 ล้านบาท จากปี 2562 อยู่ที่กว่า 12,000 ล้านบาท

-

สื่อโรงภาพยนต์ซึ่งถือได้ว่าเป็นสื่อ OOH ประเภทหนึ่ง ทาง MI คาดการณ์ว่าปีนี้จะติดลบหนักกว่า -40% จากผลของการปิดโรงหนังตามมาตรการ Social Distancing

และถึงแม้หากมีการผ่อนปรนมาตรการในเร็ววันนี้ การขายตั๋วที่นั่ง ที่ยังคงต้องคำนึงถึงการเว้นระยะห่าง รวมถึงความน่าสนใจของภาพยนตร์ที่เข้าฉาย และตารางภาพยนต์ฟอร์มยักษ์ต่างๆ มีผลอย่างมากต่อปริมาณผู้ใช้บริการในปีนี้ที่คาดว่าจะหดตัวลงไม่ต่ำกว่า -30%

อย่างไรก็ตาม MI มองว่าถ้าสถานการณ์ COVID-19 ดีขึ้นตามลำดับ และมาตรการต่างๆ ผ่อนปรนลง จะทำให้ “สื่อนอกบ้าน” กลับมาฟื้นตัว นั่นเพราะ

-

ลักษณะเฉพาะตัวของสื่อประเภทนี้ ซึ่งมีกลุ่มเป้าหมายที่ชัดเจน และ ทิศทางที่เพิ่มขึ้นของวิถีคนเมือง (Urban Living) จึงมีบทบาทในการทำหน้าที่สร้างการรับรู้ และสร้าง Impact ต่อกลุ่มเป้าหมายได้เช่นเคย

-

หลังวิกฤต COVID-19 เริ่มคลี่คลาย โจทย์ใหญ่ของผู้ประกอบการสื่อ OOH คือ จะทำอย่างไรให้เสน่ห์ของสื่อนี้มีมากขึ้น

เสน่ห์ในที่นี้รวมถึงการทำหน้าที่สร้างการรับรู้ได้ดี และมี Impact ตรงกลุ่มเป้าหมายชัดเจนมากยิ่งขึ้นในค่าใช้จ่าย (Media Cost) ที่เหมาะสม

และที่สำคัญอีกอย่างที่ผู้ประกอบการสื่อ OOH ได้เริ่มทำไปบ้างแล้ว คือ การเพิ่มประสิทธิภาพของสื่อ OOH โดยการใช้ “เทคโนโลยี” และ “ฐานข้อมูล” ต่างๆ เพื่อ lead กลุ่มเป้าหมายให้เกิดโอกาสการซื้อมากที่สุด หรือที่เราพอได้ยินกันบ้างคือ O2O (Offline to Online), O2T (Offline to Transaction)

4. สื่อออนไลน์ กลายเป็น Mainstream สำหรับคนไทยทุก Generation – นำมาสู่ “Personal Prime Time”

COVID-19 ทำให้คนเสพสื่อ และคอนเนต์ออนไลน์สูงขึ้นกว่า +40% ในช่วง 1 – 2 เดือนที่ผ่านมา โดยมีผลต่อภาพรวม Internet Penetration ในประเทศไทยเพิ่มขึ้น และทำให้สื่อออนไลน์ กลายเป็นสื่อ Mainstream ของคนทุกวัย ไม่ใช่แค่ Gen Y, Gen Z อย่างที่เข้าในอดีต

-

ตัวเลขผู้ใช้งานอินเตอร์เน็ต (Internet Penetration) ในไทยต้นปีนี้อยู่ที่ 50ล้านคน (หรือประมาณ 70% ของประชากรไทย) และจากสถานการณ์ COVID-19 ประเมินว่าตัวเลขผู้ใช้งานจะเติบโตสูงถึง 55ล้านคน (หรือ 80% Internet Penetration ในไทย) ซึ่งเติบโตจากกลุ่ม GEN X และ Baby Boomer นั่นเอง

-

ปัจจุบันถือเป็นที่ยอมรับกันดีว่าสื่อออนไลน์เป็นสื่อหลักของกลุ่ม Gen Z และ Gen Y แต่จากสถานการณ์ COVID-19 ทำให้สื่อออนไลน์กลายเป็นสื่อหลักของกลุ่ม Gen X ไปแล้วเช่นเดียวกัน ในขณะที่ Baby Boomer ก็มีการใช้งานสื่อออนไลน์ที่มาก และหลากหลายขึ้นอย่างมีนัยสำคัญ

-

สื่อออนไลน์ ในไทยพัฒนาเทคโนโลยี รูปแบบ บทบาทและหน้าที่เป็น “Full Marketing Funnel” ได้สมบูรณ์มากขึ้น ผู้ใช้งานก็เริ่มคุ้นเคยและมีประสบการณ์ตลอด Funnel ได้อย่างสะดวกและง่ายดายมากขึ้น

อีกทั้ง Infrastructure ของ Digital Platforms รวมถึง Operators ก็มีความพร้อมในเครื่องมือ (Tools) ในการขับเคลื่อน

โดยสถานการณ์วิกฤต COVID-19 ครั้งนี้ก็เป็นอีกหนึ่ง Accelerator หลักของประสบการณ์นี้ เช่น E-Transaction ต่างๆ เช่น Food Delivery App, E-Market Place, E-UX, AI

-

อย่างไรก็ตามถึงแม้ในวิกฤตครั้งนี้ ทำให้คนไทยหันมาใช้สื่อออนไลน์มากขึ้น ทั้งเพื่อติดตามข้อมูลข่าวสาร และเพื่อความบันเทิง แต่ผลจากสภาวะเศรษฐกิจที่ตกต่ำ และซ้ำเติมด้วยวิกฤต Covid-19 ทำให้เม็ดเงินโฆษณาในสื่อออนไลน์ในปี 2020 น่าจะเติบโตลดลงกว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้คือ จาก +20% เป็น +12%

เมื่อพูดถึงช่วงเวลา “Prime Time” ในอดีตคือ ช่วงเวลาตั้งแต่ 18.00 – 22.00 น. ซึ่งเป็น “เวลาทอง” สำหรับการสื่อสารการตลาด โดยเฉพาะผ่านสื่อทีวี

แต่จากการใช้ “สื่อออนไลน์” เพิ่มขึ้น ไม่ใช่แค่เพียงแต่ละคนมี Screen ของตัวเองเท่านั้น หากแต่ยังมี “Personal Prime Time” ของตัวเองด้วยเช่นกัน

นี่เป็นความท้าทายของนักการตลาด และ Advertiser ที่ต้องเข้าใจ “Personal Prime Time” และพฤติกรรมการรับชมคอนเทนต์ของลูกค้า หรือกลุ่มเป้าหมายแต่ละเซ็กเมนต์ (Segmentation) และถ้าเป็นไปได้ควรลงลึกในระดับบุคคล (Personalization) โดยสิ่งที่จะทำให้นักการตลาด – Advertiser เข้าใจ Personal Prime Time ได้ คือ Data หรือข้อมูลการทำกิจกรรมต่างๆ บนออนไลน์

5. แพลตฟอร์มออนไลน์ทางเลือกมากขึ้น ส่งผลให้ Media Spending โซเชียลมีเดียกระแสหลักถูกแชร์ไป – บทบาทลดลง

-

ปัจจุบันแพลตฟอร์มออนไลน์หลักที่คนไทยคุ้นเคย และใช้งานมีประมาณ 8 – 10 แพลตฟอร์ม

-

ในขณะที่จำนวนผู้ใช้งานอินเตอร์เน็ตสูงขึ้นแตะ 80% ของประชากรไทย พบว่ามีแพลตฟอร์มออนไลน์ใหม่เกิดขึ้น หรือบางแพลตฟอร์มเกิดขึ้นได้สักพักแล้ว แต่มาฮิตในช่วง COVID-19 เช่น TikTok, Twitter ทำให้มีความหลากหลายมากขึ้น รวมทั้งประเภทผู้ใช้งาน และพฤติกรรมการใช้งานก็มีความหลากหลายมากขึ้นเช่นกัน

-

ถ้ามองลึกๆ ในมุมวัตถุประสงค์ของการใช้งาน พฤติกรรมและวัฒนธรรมย่อย (sub-culture) ของผู้ใช้งานแพลตฟอร์ออนไลน์ต่างๆ จะสามารถแบ่งแพลตฟอร์มย่อย (sub-platform) ออกมาได้มากกว่า 20 แพลตฟอร์มย่อย

-

ส่งผลให้แพลตฟอร์มออนไลน์ที่เคยทรงพลัง และถือว่าเป็น Mainstream มีบทบาทสำหรับผู้ใช้งานโดยรวมน้อยลง เช่น Facebook, YouTube, LINE

สิ่งที่ตามมาคือ เม็ดเงินสื่อออนไลน์ จะกระจายไปยังแพลตฟอร์มทางเลือกใหม่ นั่นหมายความว่าแพลตฟอร์มออนไลน์หลัก เช่น Facebook, YouTube, LINE จะถูกแชร์เม็ดเงินโฆษณาจากทางเลือกสื่อดิจิทัลที่มีหลากหลายมากขึ้น

ดังนั้นการดูจำนวน Registered Account/ ID/ Users ที่แต่ละแพลตฟอร์มอ้างอิงเพียงอย่างเดียวอาจไม่เพียงพอในการนำมาวางแผนการใช้แพลตฟอร์มออนไลน์ต่างๆในการทำการตลาด และสื่อสารการตลาด

เพื่อให้การสื่อสารได้ประสิทธิภาพ และประสิทธิผล จำเป็นอย่างยิ่งที่นักกาตลาด – Advertiser ต้องเข้าใจธรรมชาติของแต่ละแพลตฟอร์ม ทั้งแพลตฟอร์มหลัก และแพลตฟอร์มออนไลน์ทางเลือก รวมถึงเข้าใจพฤติกรรมการใช้ของผู้บริโภคในแต่ละแพลตฟอร์ม ซึ่งผู้บริโภค 1 คน ใช้มากกว่า 1 แพลตฟอร์ม และลักษณะการใช้งานแต่ละแพลตฟอร์มออนไลน์ ก็มีรูปแบบการใช้ และบุคลิกที่แตกต่างกัน

เพราะฉะนั้นการสื่อสารการตลาดของแต่ละแพลตฟอร์มย่อย จำเป็นต้องใช้วิธีเทคนิค ภาษา คอนเทนต์ ฯลฯ ที่แตกต่างกันเพื่อให้สอดคล้องกับ “A day in the life of a digital consumer era” และนำมาซึ่งประสิทธิภาพสูงสุดในการสื่อสารกับกลุ่มเป้าหมายนั้นๆ

Photo Credit : BigTunaOnline / Shutterstock.com 6. หมดยุคเม็ดเงินสื่อโฆษณาแสนล้าน!

ผลจากสื่อแตกเป็น Segmentation แยกย่อยเต็มไปหมด และหลายสื่อ – หลายแพลตฟอร์มทำหน้าที่แบบ Full Funnel ครอบคลุมตั้งแต่ Brand Awareness ไปจนถึง Conversion

บวกกับปัจจัยด้านเศรษฐกิจ ที่ส่งผลต่อกำลังซื้อ และหนี้ครัวเรือน ทั้งยังถูกซ้ำเติมด้วย COVID-19 จะทำให้นับจากนี้ไป เม็ดเงินหมุนเวียนในอุตสาหกรรมสื่อโฆษณา จะไม่กลับมาแตะระดับหลักแสนล้านบาทเหมือนเช่นในอดีตอีกต่อไปแล้ว!

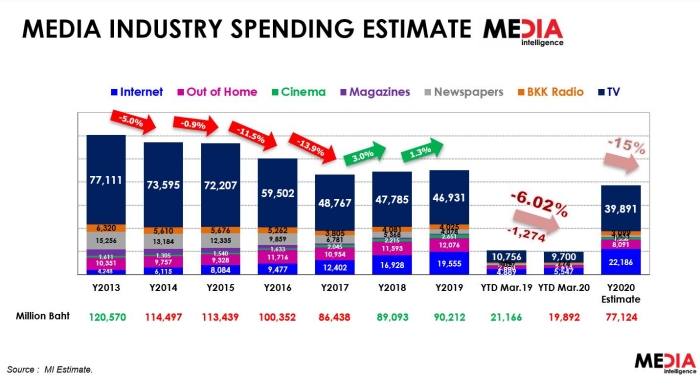

ดังจะเห็นได้จากสถิติ “มูลค่าสื่อโฆษณาในไทย” ย้อนหลังตั้งแต่ปี 2556 – 2563

-

ปี 2556 อยู่ที่ 120,570 ล้านบาท

-

ปี 2557 อยู่ที่ 114,497 ล้านบาท

-

ปี 2558 อยู่ที่ 113,439 ล้านบาท

-

ปี 2559 อยู่ที่ 100,352 ล้านบาท

-

ปี 2560 อยู่ที่ 86,438 ล้านบาท

-

ปี 2561 อยู่ที่ 89,093 ล้านบาท

-

ปี 2562 อยู่ที่ 90,212 ล้านบาท

-

ปี 2563 อยู่ที่ 77,124 ล้านบาท

นั่นหมายความว่า เม็ดเงินโฆษณาที่อยู่ในสภาวะตั้งแต่ “คงที่” หรือ “เติบโตเล็กน้อย” ไปจนถึงสถานการณ์ “ลดลง” อย่างในวันนี้ สิ่งที่ตามมาคือ จะเห็นเกิดการชิงงบโฆษณาจาก Advertiser ด้วยข้อเสนอแพ็คเกจสุดคุ้ม และ customize ตามใจลูกค้าผู้ลงโฆษณา

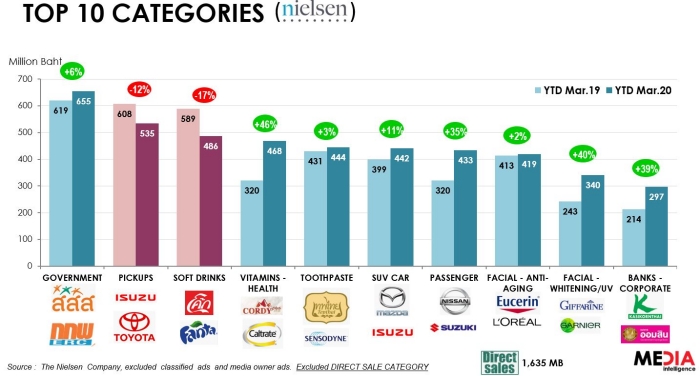

Category ที่ใช้งบโฆษณาสูงสุด 7. การสื่อสารแบรนด์ทั้งปี 2563 จะเน้นความคุ้มค่าคุ้มราคา – กิจกรรม On Ground ซบยาวถึงไตรมาส 3

MI มองว่าตลอดทั้งปี 2563 จะเห็นการสื่อสารของแบรนด์ ที่เน้น “ความคุ้มค่าคุ้มราคา” และ “โปรโมชั่น” มากกว่าการสร้าแบรนด์ เพราะในสภาวะเช่นนี้ ทุกแบรนด์ต่างต้องการดึงยอดขายจากกำลังซื้อที่หดตัว

ในขณะที่การสื่อสารการตลาดในรูปแบบกิจกรรม On Ground หรืออีเว้นท์ เรียกได้ว่าโดนผลกระทบอย่างหนักจาก COVID-19 โดยคาดการณ์ว่าจะหยุดไปถึงช่วงปลายไตรมาส 3 แต่ทั้งนี้คงต้องลุ้นกันว่าในไตรมาส 4 ที่คาดกันว่าวิกฤต COVID-19 จะคลี่คลาย การจัดกิจกรรมจะสามารถกลับมาจัดกิจกรรมได้หรือไม่

แต่ถึงอีเว้นท์จะกลับมาช่วงไตรมาส 4 ทว่ายังคงอยู่ในสถานการณ์ที่ไม่คึกคักเหมือนกับช่วงไตรมาส 4 ในปีก่อนๆ

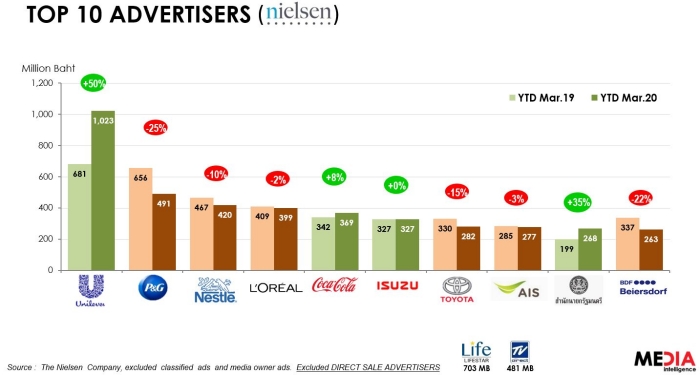

Top 10 Advertisers ที่ใช้งบสูงสุด 8. จับตา “สื่อออนไลน์” ขึ้นอันดับ 1 แทนที่สื่อทีวี

แต่ไหนแต่ไรมา “สื่อทีวี” (Broadcast TV) คือ สื่อใหญ่ที่มีเม็ดเงินมากสุด แต่ MI ประเมินว่าในอีก 2 – 3 ปีข้างหน้า “สื่อออนไลน์” จะกลายเป็นสื่อใหญ่สุดแทนที่สื่อทีวี เพราะด้วยพฤติกรรมการบริโภคสื่อ, การเปลี่ยนแปลงภูมิทัศน์สื่อ ไปจนถึงจุดเด่นของสื่อออนไลน์ สามารถทำการตลาดได้แบบ Personalize

อย่างไรก็ตามหากสื่อทีวีจะรักษาตำแหน่งอันดับ 1 สื่อที่มีเม็ดเงินใหญ่สุด ต้องปรับกลยุทธ์การนำเสนอคอนเทนต์ นั่นคือ ต้องเน้นความเป็น Exclusive ของคอนเทนต์หลักของสถานีนั้นๆ เช่น สถานีที่มีคอนเทนต์หลักคือ “ละคร” ควรให้ออกอากาศเฉพาะสื่อทีวีของตัวเองไปสัก 1 – 3 เดือนก่อนจะขยายไปสู่ช่องทางการรับชมอื่น เพื่อทำให้ Value ของเม็ดเงินช่วงเวลา Prime Time กลับมา

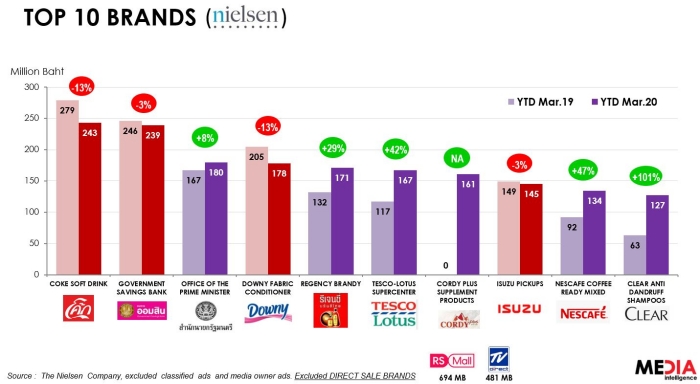

Top 10 Brands ที่ใช้งบโฆษณาสูงสุด “ภาพรวมอุตสาหกรรมสื่อโฆษณาปีนี้ยังคงน่าจะไม่สดใสอย่างต่อเนื่องจากปีก่อน ภูมิทัศน์ของสื่อโฆษณาในปีนี้ที่อาจจะแตกต่างเป็นพิเศษ Broadcast TV และ Online มีบทบาทสำคัญต่อเม็ดเงินโฆษณาในปีนี้มากขึ้น ในขณะที่สื่อ OOH ถูกลดบทบาทลงจากสถานการณ์ COVID-19

และน่าจะพอฟันธงได้ว่าปีนี้จะเป็นปีที่หนักที่สุดของผู้ประกอบการและผู้เกี่ยวข้องกับอุตสาหกรรมสื่อโฆษณาในวงกว้าง แต่เรายังคงหวังว่าน่าจะพอเห็นสัญญาณฟื้นตัวอย่างมีนัยสำคัญในไตรมาสที่3 ของปีนี้ และต่อเนื่องจนถึงปีหน้า โดยประเมินจากสถานการณ์ COVID-19 ล่าสุดและ Roadmap การผ่อนปรนมาตรการล็อกดาวน์ต่างๆ 4 ระดับที่จะเริ่มมีออกมาตั้งแต่เดือนพฤษภาคมนี้เป็นต้นไป

ผู้ประกอบการและผู้มีส่วนเกี่ยวข้องคงต้องรีบใช้ประโยชน์จากช่วงเวลาที่แสนยากลำบากนี้ให้เกิดประโยชน์สูงสุด เรียนรู้ปัญหาที่เกิดขึ้นจากวิกฤต Covid-19 รีบปรับตัวโดยด่วน และหาโอกาสใหม่ๆเพื่อความยั่งยืนของธุรกิจที่กำลังดำเนินอยู่ คิดนอกกรอบหรือคิดท่าที่ไม่มาตรฐานบ้างหากยังพอมีกำลังไหวอยู่” คุณภวัต เรืองเดชวรชัย ผู้อำนวยการธุรกิจ-สายงานการวางแผน และกลยุทธ์สื่อโฆษณา บริษัท Media Intelligence (MI) สรุปทิ้งท้าย

คุณภวัต เรืองเดชวรชัย ผู้อำนวยการธุรกิจ-สายงานการวางแผน และกลยุทธ์สื่อโฆษณา, Media Intelligence (MI) ขอขอบคุณแหล่งข้อมูล : marketingoops.com

-

-